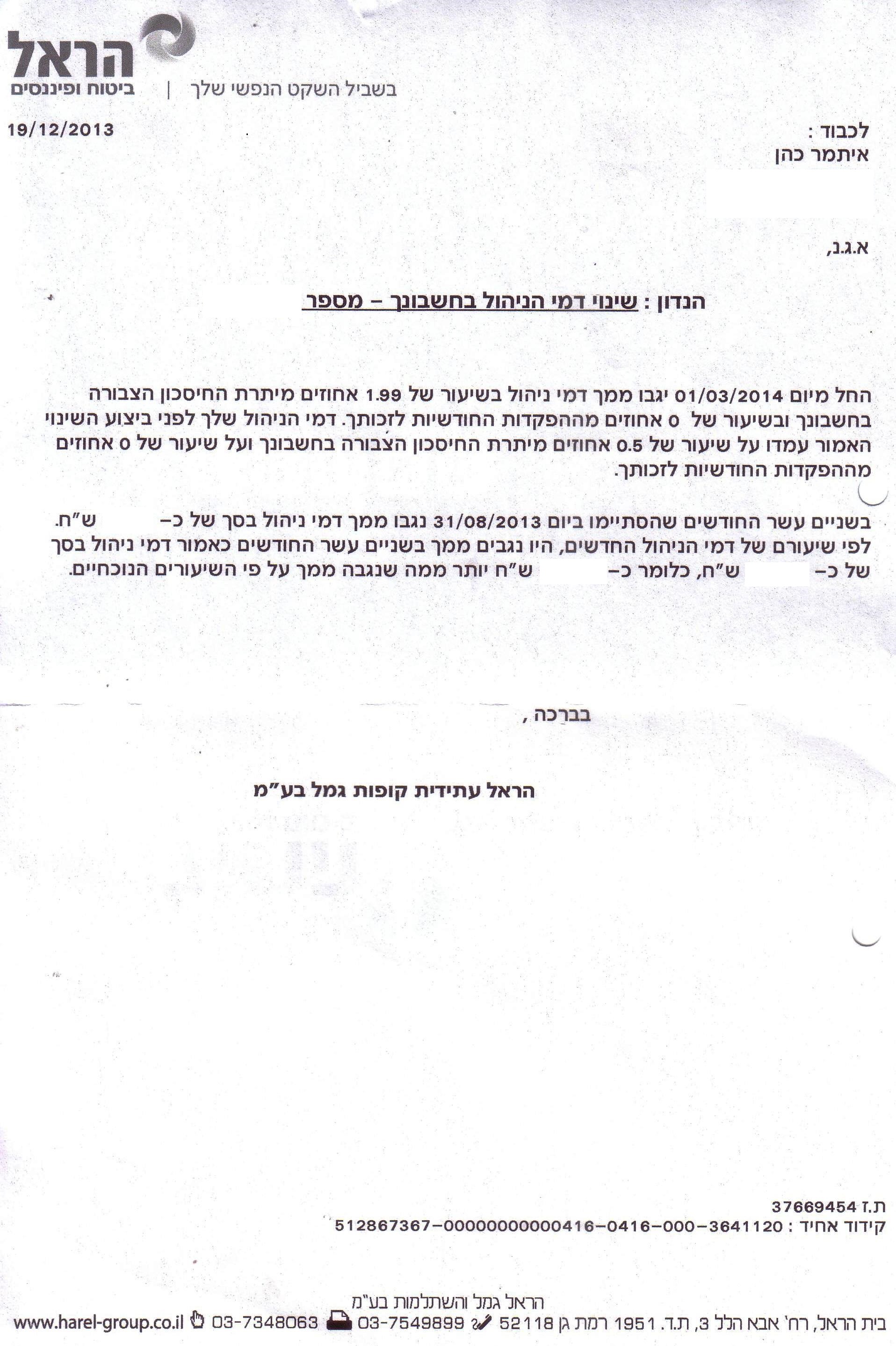

פתאום קם אדם בבוקר, ומגלה שחברת הפנסיה שלו הקפיצה את דמי הניהול בקופת הגמל ובקרן ההשתלמות שלו פי ארבעה. זה מה שקרה לי לאחרונה, כשקיבלתי מכתב שבו, תחת הכותרת הלקונית "שינוי דמי הניהול בחשבונך", הודיעה לי חברת "הראל", שדמי הניהול של קרן ההשתלמות שלי עלו מ-0.5% ל-1.99%. כאילו לא די בקפיצה המטאורית בדמי הניהול – פי ארבעה(!) – ההודעה נשלחה בדיעבד: על פי המכתב, ההעלאה נעשתה ב-30.9.13, בעוד שהתאריך על המכתב הוא 14.11.13. במכתב נפרד שהגיע באותו יום התבשרתי – גם כן בדיעבד – על הקפצת דמי הניהול בקופת הגמל

פתאום קם אדם בבוקר, ומגלה שחברת הפנסיה שלו הקפיצה את דמי הניהול בקופת הגמל ובקרן ההשתלמות שלו פי ארבעה. זה מה שקרה לי לאחרונה, כשקיבלתי מכתב שבו, תחת הכותרת הלקונית "שינוי דמי הניהול בחשבונך", הודיעה לי חברת "הראל", שדמי הניהול של קרן ההשתלמות שלי עלו מ-0.5% ל-1.99%. כאילו לא די בקפיצה המטאורית בדמי הניהול – פי ארבעה(!) – ההודעה נשלחה בדיעבד: על פי המכתב, ההעלאה נעשתה ב-30.9.13, בעוד שהתאריך על המכתב הוא 14.11.13. במכתב נפרד שהגיע באותו יום התבשרתי – גם כן בדיעבד – על הקפצת דמי הניהול בקופת הגמל

למכתבים לקח, כמובן, כמה ימים להגיע ליעדם, ובכלל – החלפת קרן השתלמות, וקל וחומר קופת גמל, זה עסק מעט יותר מורכב מהחלפת גרביים: צריך לבחור קרן אחרת, למלא ולשלוח טפסי העברה, אחר כך החוק נותן לחברה הננטשת זמן מה "לשמר" את העמית שמעוניין לנטוש – ורק לאחר מכן מתבצעת ההעברה בפועל. זה אומר, שכל מי שמקבל מכתב כזה נאלץ לשלם דמי ניהול מופקעים במשך כמעט רבעון שלם לפני שהוא מצליח – אם בכלל – לבטל, או לפחות להקטין, את רוע הגזירה.

למען ההגינות יש לציין, שנהניתי בשנים האחרונות מדמי ניהול נמוכים במיוחד, בזכות מקום עבודה קודם שלי. לאחר תום עבודתי שם, הגיוני שהחברה תרצה להעלות את דמי הניהול. עם זאת, שיעור ההעלאה – פי 2 עד פי 4 – אינו סביר; וההודעה בדיעבד – אינה חוקית.

מה עושים?

התקשרתי אל "הראל", וכן אישית אל הסוכן שלי והבהרתי, שאם דמי הניהול לא ישונו, אעבור לחברה אחרת. במקביל, שלחתי מייל לתכנית "סדר יום" עם קרן נויבך, וסיפרתי להם על המקרה.

בתוך חודש קיבלתי מכתב מעודכן, שעל פיו, דמי הניהול יעלו – אך בדחייה של חצי שנה יחסית למועד המקורי. בפועל, גם לאחר מכן דמי הניהול שלי לא יקפצו פי ארבעה, מאחר שפתחתי, באמצעות גרופ-הון, קרן השתלמות בדמי ניהול של 0.8% בלבד.

אין לי מושג האם "הראל" דחו את העלאת דמי הניהול רק בזכות הפנייה ממני, או שמא פנו אליהם גם מ"סדר יום". מה שחשוב הוא, שגם אתם יכולים – וצריכים – להפחית את דמי הניהול שלכם, וכרגע קראתם איך עושים זאת. אגב, גרופ-הון הציעו בעבר דמי ניהול מופחתים גם בקרן הפנסיה; מניסיוני האישי – מי שמתעקש ומתמקח מספיק יכול לקבל דמי ניהול דומים אפילו לבד, בלי "קבוצת רכישה".

כמה זה עולה לנו? זה שווה בכלל את כאב הראש?

ניקח, לדוגמא חיסכון פנסיוני של 200,000 ₪ – כולל קרן פנסיה / קופת גמל וקרן השתלמות. כהערת אגב – אמנם קרן השתלמות מוגדרת כחיסכון לטווח בינוני (ניתן לפדות אותה לאחר 6 שנים) – אך אם אתם משכילים לא לבזבז את כספכם ולסכן את עתידכם בשביל שטויות כאלה, למשל, אפשר ורצוי לחסוך באמצעותה גם עשרות שנים.

הפחתה של 1% בשיעור דמי ניהול של 200,000 ₪ חוסכת 2,000 ₪ בשנה. לא מעט. בפועל, ההשפעה על הפנסיה היא גבוהה הרבה יותר, מאחר שהחיסכון הפנסיוני גדל בריבית דריבית: כלומר, ה-2,000 ₪ שהוספתם לפנסיה שלכם השנה יצטברו להרבה יותר מזה כאשר תצאו לפנסיה. באופן כללי, דמי הניהול עלולים לאכול רבע עד שליש מהפנסיה שלכם. הרבה כסף.

תגובת חברת "הראל"

שאלתי את השאלות הבאות:

מדוע גם בהודעה המתוקנת שקיבלתי, מצוינים דמי ניהול לקופת גמל, החורגים מהמותר בחוק?

האם "הראל" הודיעה גם ללקוחות אחרים על העלאת דמי הניהול רק בדיעבד ו/או על דמי ניהול הגבוהים מהתקרה המותרת בחוק? ואם כן – האם גם אצל לקוחות אחרים – כולל כאלה שלא פנו בעצמם אל "הראל" – תוקנה הטעות?

מדוע "הראל" גובה דמי ניהול הצמודים לתקרה המותרת בחוק, ולעתים אף עולים עליה, כאמור, ולא מנסה להציע דמי ניהול אטרקטיביים ותחרותיים יותר?

תגובת הראל, שהתקבלה באמצעות זוהר גורביץ' ממשרד יחסי הציבור עמירם-פלישר: "מדובר על מספר מצומצם של עמיתים לגביהם יצאו מכתבים משובשים. בפועל לא הועלו דמי הניהול לעמית."

עדכון

כשלושה שבועות לאחר פרסום הרשומה, קיבלתי מ"הראל" מכתב עדכון נוסף, המהווה "תיקון לתיקון": מסתבר ש"הראל" מתכוונת להעלות את דמי הניהול בקופות הגמל שלה ל-1.05% בשנה "בלבד" – התקרה המותרת בחוק – ולא 1.1%.

כדאי לקרוא

מדריך "כלכליסט": איך מורידים את דמי הניהול בקופת גמל או קרן השתלמות

בהכנת כתבה זו הושקעו שעות עבודה רבות. אנא תרמו להמשך הפעילות.

כתיבת תגובה